2017年12月中国电力行业发电设备装机容量、发电量及电源结构分析

2018-03-09

- 【关键字】:

【内容】:

一、发电设备装机容量情况

2017年1-12月份,除水电和太阳能发电新增装机容量快速增长外,其它电源新增发电装机容量同比下降。中国电力企业联合会发布的数据显示,2017年1-12月份,全国电源新增发电装机容量13,372万千瓦,较上年同期多投产1,229万千瓦,同比增长10.1%。其中,水电新增装机1287万千瓦,较上年同期多投产113万千瓦,同比增长9.2%;火电新增装机4,578万千瓦,较上年同期少投产470万千瓦,同比下降9.3%;核电新增装机218万千瓦,较上年同期少投产503万千瓦,同比下降69.8%;风电新增生产能力1952万千瓦,较上年同期少投产73万千瓦,同比下降3.6%。另外,新增太阳能发电装机容量5,338万千瓦,较上年同期多投产2,167万千瓦,同比增长68.3%。

随着新的发电机组相继投产,全国发电设备容量继续平稳增长,且新能源发电装机容量占比不断提高。截至2017年12月末,全国6,000千瓦及以上电厂发电装机容量达到177, 703万千瓦,同比增长7.6%。其中,水电为34,119万千瓦,同比增长2.7%;占总装机容量的比重为19.2%,与上年同期相比下降1.0个百分点。火电110,604万千瓦,同比增长4.3%;所占比重为62.2%,与上年同期相比下降1.8个百分点。核电为3,582万千瓦,同比增长6.5%;所占比重为2.0%,与上年同期持平。并网风电16,367万千瓦,同比增长10.5%;所占比重为9.2%,与上年同期相比提高0.2个百分点。

二、发电量情况

二、发电量情况

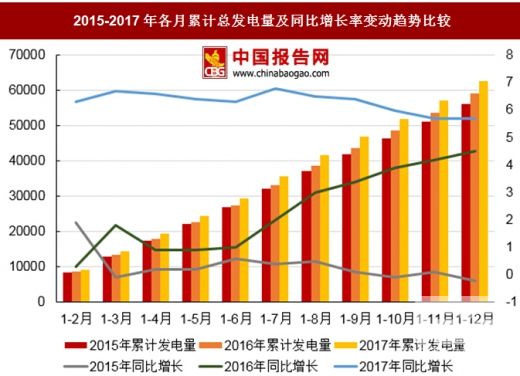

2017年1-12月份,受寒潮天气及煤改电政策等的影响,用电需求增加,电力生产加快,发电量同比增速回升。国家统计局发布的数据显示,2017年1-12月份,全国规模以上发电企业累计完成发电量62,758亿千瓦时,同比增长5.7%,增速与2017年1-11月持平,比上年同期提高1.2个百分点。其中,12月份,全国规模以上发电企业发电量5,699亿千瓦时,同比增长6.0%,增速环比回落3.6个百分点,比上年同期回落0.9个百分点。

三、电源结构情况

三、电源结构情况

2017年1-12月份,水电、核电、风电发电量占比均略有提升,火电占比有所下降。根据国家统计局发布的数据,2017年1-12月份,水电发电量占全部发电量的比重为18.6%,与上年同期相比提高0.8个百分点;核电和风电发电量占全部发电量的比重分别为3.9%和4.8%,与上年同期相比分别提高0.3和1.2个百分点;火电发电量占全部发电量的比重分别为和70.9%,与上年同期相比下降3.5个百分点。

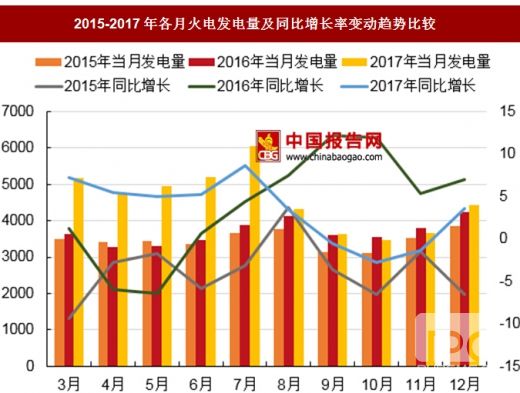

火电生产方面,火电累计发电量增速仍保持增长态势,火电单月发电量结束连续三个月负增长的局面。国家统计局发布的数据显示,2017年1-12月份,全国累计完成火电发电量45,513亿千瓦时,同比增长5.2%,增速与2017年1-11月份相比提高0.5个百分点,与上年同期相比提高2.6个百分点。其中,12月份,全国共完成火电发电量4,417亿千瓦时,同比增长3.6%,上月为同比下降1.4%,增速与上年同期相比回落3.4个百分点。

火电生产方面,火电累计发电量增速仍保持增长态势,火电单月发电量结束连续三个月负增长的局面。国家统计局发布的数据显示,2017年1-12月份,全国累计完成火电发电量45,513亿千瓦时,同比增长5.2%,增速与2017年1-11月份相比提高0.5个百分点,与上年同期相比提高2.6个百分点。其中,12月份,全国共完成火电发电量4,417亿千瓦时,同比增长3.6%,上月为同比下降1.4%,增速与上年同期相比回落3.4个百分点。

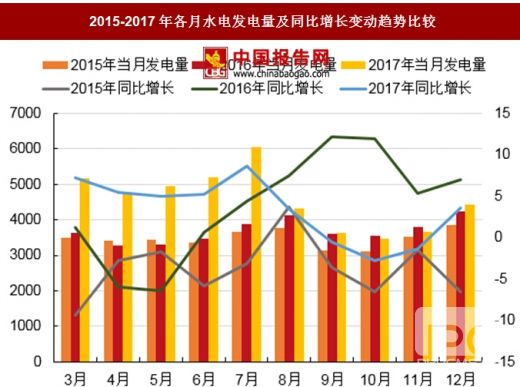

水电生产方面,水电单月发电量增速环比回升,但累计发电量增速继续放缓。国家统计局发布的数据显示,2017年1-12月份,水电累计发电量11,945亿千瓦时,同比增长1.7%,增速与2017年1-11月份相比回落1.0个百分点,与上年同期相比回落4.2个百分点。其中,12月份,全国水电发电量完成736亿千瓦时,同比增长14.0%,增速环比提高5.3个百分点,上年同期为同比下降3.7%。

水电生产方面,水电单月发电量增速环比回升,但累计发电量增速继续放缓。国家统计局发布的数据显示,2017年1-12月份,水电累计发电量11,945亿千瓦时,同比增长1.7%,增速与2017年1-11月份相比回落1.0个百分点,与上年同期相比回落4.2个百分点。其中,12月份,全国水电发电量完成736亿千瓦时,同比增长14.0%,增速环比提高5.3个百分点,上年同期为同比下降3.7%。

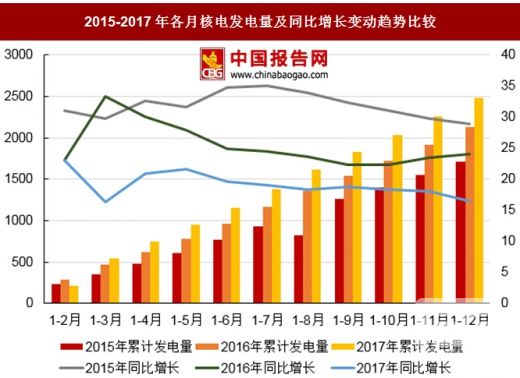

核电和其他新能源发电方面,核电受部分企业机组检修影响,核电单月、累计发电量增速同比继续回落。国家统计局发布的数据显示,2017年1-12月份,核电累计发电量2,483亿千瓦时,同比增长16.5%,增速与2017年1-11月份相比回落1.5个百分点,与上年同期相比回落7.6个百分点。其中,12月份,核电发电量222亿千瓦时,同比增长3.8%,增速环比回落10.9个百分点,与上年同期相比回落26.6个百分点。

风电发电方面,风电单月、累计发电量仍保持快速增长。国家统计局发布的数据显示,2017年1-12月份,风电累计完成发电量3,057亿千瓦时,同比增长26.3%,增速与2017年1-11月份相比提高0.7个百分点,与上年同期相比提高7.3个百分点;其中,12月份,全国共完成风电发电量271亿千瓦时,同比增长25.7%,增速环比回落5.3个百分点,与上年同期相比提高3.6个百分点。

2017年1-12月份,除水电和太阳能发电新增装机容量快速增长外,其它电源新增发电装机容量同比下降。中国电力企业联合会发布的数据显示,2017年1-12月份,全国电源新增发电装机容量13,372万千瓦,较上年同期多投产1,229万千瓦,同比增长10.1%。其中,水电新增装机1287万千瓦,较上年同期多投产113万千瓦,同比增长9.2%;火电新增装机4,578万千瓦,较上年同期少投产470万千瓦,同比下降9.3%;核电新增装机218万千瓦,较上年同期少投产503万千瓦,同比下降69.8%;风电新增生产能力1952万千瓦,较上年同期少投产73万千瓦,同比下降3.6%。另外,新增太阳能发电装机容量5,338万千瓦,较上年同期多投产2,167万千瓦,同比增长68.3%。

随着新的发电机组相继投产,全国发电设备容量继续平稳增长,且新能源发电装机容量占比不断提高。截至2017年12月末,全国6,000千瓦及以上电厂发电装机容量达到177, 703万千瓦,同比增长7.6%。其中,水电为34,119万千瓦,同比增长2.7%;占总装机容量的比重为19.2%,与上年同期相比下降1.0个百分点。火电110,604万千瓦,同比增长4.3%;所占比重为62.2%,与上年同期相比下降1.8个百分点。核电为3,582万千瓦,同比增长6.5%;所占比重为2.0%,与上年同期持平。并网风电16,367万千瓦,同比增长10.5%;所占比重为9.2%,与上年同期相比提高0.2个百分点。

2017年12月末发电设备容量结构

数据来源:国家统计局

2017年1-12月份,受寒潮天气及煤改电政策等的影响,用电需求增加,电力生产加快,发电量同比增速回升。国家统计局发布的数据显示,2017年1-12月份,全国规模以上发电企业累计完成发电量62,758亿千瓦时,同比增长5.7%,增速与2017年1-11月持平,比上年同期提高1.2个百分点。其中,12月份,全国规模以上发电企业发电量5,699亿千瓦时,同比增长6.0%,增速环比回落3.6个百分点,比上年同期回落0.9个百分点。

2015-2017年各月总发电量及同比增长率变动趋势比较

数据来源:国家统计局

2015-2017年各月累计总发电量及同比增长率变动趋势比较

数据来源:国家统计局

2017年1-12月份,水电、核电、风电发电量占比均略有提升,火电占比有所下降。根据国家统计局发布的数据,2017年1-12月份,水电发电量占全部发电量的比重为18.6%,与上年同期相比提高0.8个百分点;核电和风电发电量占全部发电量的比重分别为3.9%和4.8%,与上年同期相比分别提高0.3和1.2个百分点;火电发电量占全部发电量的比重分别为和70.9%,与上年同期相比下降3.5个百分点。

2017年1-12月份电源结构

数据来源:国家统计局

2015-2017年各月火电发电量及同比增长率变动趋势比较

数据来源:国家统计局

2015-2017年各月累计火电发电量及同比增长率变动趋势比较

数据来源:国家统计局

2015-2017年各月水电发电量及同比增长变动趋势比较

数据来源:国家统计局

2015-2017年各月累计水电发电量及同比增长变动趋势比较

数据来源:国家统计局

核电和其他新能源发电方面,核电受部分企业机组检修影响,核电单月、累计发电量增速同比继续回落。国家统计局发布的数据显示,2017年1-12月份,核电累计发电量2,483亿千瓦时,同比增长16.5%,增速与2017年1-11月份相比回落1.5个百分点,与上年同期相比回落7.6个百分点。其中,12月份,核电发电量222亿千瓦时,同比增长3.8%,增速环比回落10.9个百分点,与上年同期相比回落26.6个百分点。

风电发电方面,风电单月、累计发电量仍保持快速增长。国家统计局发布的数据显示,2017年1-12月份,风电累计完成发电量3,057亿千瓦时,同比增长26.3%,增速与2017年1-11月份相比提高0.7个百分点,与上年同期相比提高7.3个百分点;其中,12月份,全国共完成风电发电量271亿千瓦时,同比增长25.7%,增速环比回落5.3个百分点,与上年同期相比提高3.6个百分点。

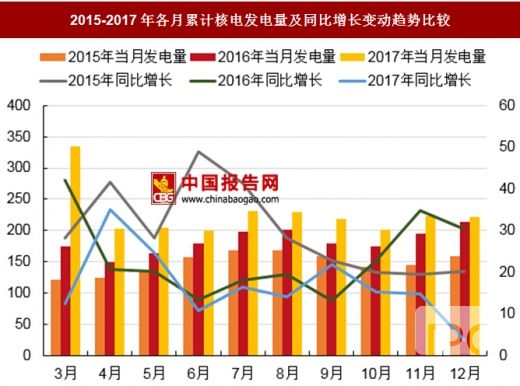

2015-2017年各月核电发电量及同比增长变动趋势比较

数据来源:国家统计局

2015-2017年各月累计核电发电量及同比增长变动趋势比较

数据来源:国家统计局

下载地址

客户服务:

- 1.选择报告

- ①按行业浏览

- ②按名称或内容关键字查询

- 2.确定购买意向,填写提交企业信息反馈表,签订购销合同;

- 3.通过银行转帐、邮局汇款的形式支付报告购买款项;

- 4.我们见到汇款底单或者转帐底单后,3日内快递报告和发票。

我们具有多年的服务经验,汇集了全国各大市场研究报告公司的专家顾问群体,并得到相关权威机构的支持。

① 让您买得放心

慧研纵横研究报告网从业多年,经验丰富,信誉良好,报告资料采购流程安全快捷;;

② 售前售后服务

通过我们良好的资源为客户提供最完善的售前售后服务;

③ 节省时间费用

我们多份市场研究报告,内容函盖面广,您可以在我们网站一站式采购不同研究报告公司的报告产品,同时,您在我们网站购买多份报告能获得我们所提供的优惠服务;

④ 报告更新及时

我们拥有高素质的研究团队,密切关注市场最新动向,网站信息实时更新,汇集各行业最新研究成果。

⑤ 报告分类更细化

随着客户的需求,我们将报告分类更细分化。