2021-2025年中国半导体设备行业的分析

2021-09-11

- 【关键字】: 半导体设备 发展分析

【内容】:

一、有利因素

(一)政策支持

《中国制造2025》提出:要着力提升集成电路设计水平,不断丰富知识产权(IP)核和设计工具,突破关系国家信息与网络安全及电子整机产业发展的核心通用芯片,提升国产芯片的应用适配能力。

《集成电路产业“十三五”发展规划》指出:到2020年,集成电路产业销售收入年复合增长率为20%;16/14nm制造工艺实现规模量产,封装测试技术进入全球第一梯队;关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。《国家高新技术产业开发区“十三五”发展规划》中明确要不断优化产业结构,推进集成电路及专用装备关键核心技术突破和应用。《“十三五”材料领域科技创新专项规划》在战略性电子材料发展方向对第三代半导体材料技术进行了系统布局,重点发展战略性电子材料、先进结构与复合材料、新型功能与智能材料,满足战略性新兴产业的发展需求。

2020年,各省份均出台半导体利好政策。1月,湖南省工业和信息化厅发布《湖南省数字经济发展规划(2020-2025年)》,表示将贯彻落实党中央、国务院和省委、省政府关于大力发展数字经济决策部署,加快数字产业化、产业数字化进程,做大做强数字经济,构建现代化经济体系,推动全省经济高质量发展,目标到2025年成为全国第三代半导体重要基地;2月,《广东省加快半导体及集成电路产业发展的若干意见》发布,提出把珠三角地区建设成为具有国际影响力的半导体及集成电路产业集聚区,到2025年,形成一批销售收入超10亿元和3家以上销售收入超100亿元的设计企业,为推动制造业高质量发展提供有力支撑;5月,广东省人民政府发布《广东省人民政府关于培育发展战略性支柱产业集群和战略性新兴产业集群的意见》,指出以广州、深圳、珠海等为核心形成两千亿级芯片设计产业集群,做强广州、深圳特色工艺制造,加快深圳、珠海、东莞等第三代半导体发展,建成具有国际影响力的半导体与集成电路产业聚集区。

国家政策的强力支持与广阔的市场空间,将使中国半导体设备产业迎来发展的黄金时期。

(二)国产化进程逐渐加快

我国半导体设备行业主要是在国家02专项扶持下发展起来,经过专项实施,一批集成电路制造关键装备实现从无到有、从低端到高端的突破,目前初具量产能力。目前国产刻蚀机、磁控溅射、离子注入机、等离子化学气相沉积、低压化学气相沉积设备等30多种关键设备研制成功并通过了大生产线考核,总体技术水平达到28nm,部分14nm关键设备开始进入客户生产线验证。大部分关键设备种类可实现国内配套,主要零部件配套体系初步形成,部分设备已经进入国际采购体系。

国内设备企业如中微半导体、北方华创、上海微电子等迅速发展,攻克了一系列关键技术,在国家半导体产业发展进程中起到关键作用,国产优势装备企业的崛起完善了国内半导体产业链,也为其他半导体设备的国产化打下了良好基础。国产设备正逐渐打入中芯国际、华力微电子、三安光电、武汉新芯等中国一线厂商。正是中国集成电路装备水平的提升,使发达国家取消了刻蚀机等集成电路装备对我国的出口管制,改变了我国长期以来有钱也难以买到最先进装备的局面。

(三)产业布局相对集中

从我国半导体设备生产商所在地来看,企业主要分布于北京、上海及其周边地区、沈阳以及深圳。北京主要依托国有大型国资背景企业与科研院所,组织研发力量进行关键设备的技术攻关,北方华创、中电装备等公司已取得了一定突破。上海地区依托海外归国技术人才,形成了一批具有一定发展潜力的公司,已在光刻、刻蚀、光学检测等关键设备领域取得重要突破,与此同时也带动了江苏、浙江等地的一批封装测试设备及材料企业的发展。沈阳地区作为老工业基地,具备设备制造所需的机械加工生产技术优势,以此为基础,在一批高技术人才的带领下研发了不少工艺设备及关键零部件。深圳地区则以其电子加工制造技术为基础,催生了一批配套加工设备供应商。总体来看,由于设备制造对技术与资金需求要求较高,因此产业布局也相对集中。

(四)半导体设备需求增长

近年来全球集成电路制造业正在不断向中国大陆转移,各地政府纷纷建立地方基金,开展集成电路产业的投资热潮,中国市场对半导体设备的需求量骤增。2018年和2019年,除中芯国际外,长江存储、合肥长鑫、福建晋华、上海华力等公司花费大量资金购买设备及扩建新的晶圆厂,促使对半导体设备的需求将持续加大。统计显示,2017年中国大陆占全球半导体设备销售量的15%,排在全球第3;2018年,中国大陆半导体设备销售额以年增59%达到131.1亿美元的成绩,首度跃升为第二大设备市场;2019年,中国大陆半导体设备销售额为134.5亿美元,同比增长2.59%,市场规模继续位居次席。

二、不利因素

(一)国产设备与晶圆片生产线缺乏有效结合

就目前而言,国产集成电路级硅片生产设备(单晶炉、切片机、磨片机、抛光机)尚未在大尺寸晶圆片生产线上量产使用。这也是我国集成电路装备业的一个薄弱环节,如何将国产设备和大尺寸晶圆片的生产线结合起来,尽快进入生产线,发挥国产设备的性价比,是国内设备厂商亟待解决的问题。

由于国内集成电路生产线所采购的大硅片均为进口,由于大尺寸硅片严重依赖于进口,所以在购买议价权方面要受制于外国厂商,不利于国内芯片厂商的发展。

(二)半导体设备产业整体发展不足

中国半导体设备虽然具备了一定的产业基础,但是技术实力与国外相比仍存在较大的差距,尤其是单晶炉、氧化炉、CVD设备、磁控溅射镀膜设备、CMP设备、光刻机、涂布/显影设备、ICP等离子体刻蚀系统、探针台等设备市场几乎被国外企业所占据。另外,我国本土半导体设备企业数量不算少,但总体水平不强。

目前,国产半导体设备处于局部有所突破,但整体较为落后的状态。尤其与应用材料、ASML、泛林半导体等相比,国产半导体设备公司的实力仍然偏弱,绝大部分企业无法达到国际上已经实现量产的10nm工艺,部分企业突破到28或14nm工艺,但在使用的稳定性上与国际巨头差距较大,较难大批量进入量产线,也较难进入国际代工巨头的生产线。

(三)巨头垄断,设备推广面临挑战

相对于中国产光刻机的步履维艰,中国产氧化炉、刻蚀机与薄膜沉积设备已初现活力,中国产设备正逐渐打入中芯国际、华力微电子、三安光电、武汉新芯等中国一线厂商。七星电子的12英寸立式氧化炉,制程覆盖90-28nm;北方微电子在LED和MEMS领域刻蚀机市场,以及先进封测领域的PVD市场,国内占有率已超过50%,领先海外竞争对手;中微半导体的电介质刻蚀设备、TSV刻蚀设备也已走出国门。然而整体来看,全球半导体设备由寡头垄断已久的局面仍未改变,在中国政策与资金等多方面资源的强力支持下,中国产半导体设备将继续挑战提升在中国及国际市场的渗透率。

(四)美国加大管制半导体设备

2020年5月,包括应用材料、泛林集团在内的美国多家半导体设备公司发函给国内的晶圆制造公司、科研机构和高校,表示不能将购买自该公司的设备用于加工军用产品,并且保留无限追溯的权利。该管控措施于6月29日生效。

美国6月底施行的出口管制新规,增添了半导体设备进口的不确定性。美国此前已对产品出口应用范围加以限制,但较少明确实行方式与限制条款。此次针对中、俄、委等国修订并加大限制范围,包括军事用途定义的扩大,取消对合作国家/地区的再出口特例许可等,或意味着出台更多明确规定,或成为半导体设备等产品进口的潜在限制,未来或因新增审批流程而拉长供货周期,甚至无法取得特定设备。

从2019年12月修订“瓦森纳协定”中《军民两用商品和技术清单》,已经表明管控要升级;到美国商务部宣布新的出口管制政策,再到设备公司发函表示保留无限追溯权,全球半导体产业链因国际对抗而呈现日益割裂现象。

(五)新冠疫情带来的不确定性

2020年初,新型冠状病毒(COVID-19)疫情爆发,并逐渐蔓延至全球大部分国家和地区,导致全球半导体终端消费市场需求下滑,造成相关需求增长乏力,受疫情影响,全球经济面临较大下行压力,国内行业的健康发展也受到影响;疫情爆发对半导体行业上下游以及业内公司的影响仍在持续,给半导体设备企业产品市场需求带来了不确定性风险。

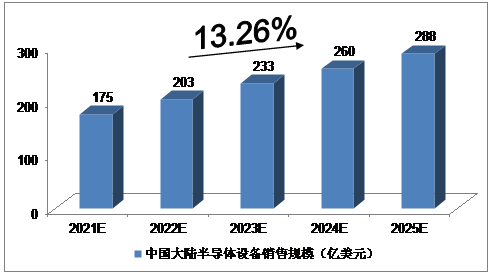

2021-2025年中国大陆半导体设备销售规模预测

2019年,中国大陆半导体设备销售额为134.5亿美元,同比增长2.59%;2020年第一季度,中国大陆半导体设备销售额为35亿美元,同比增长48%;推估2020年中国大陆半导体设备销售额约为152亿美元。

预计,2021年我国大陆半导体设备销售规模将达到175亿美元,未来五年(2021-2025)年均复合增长率约为13.26%,2025年将达到288亿美元。

图表 2021-2025年中国大陆半导体设备销售规模预测

数据来源:慧研纵横整理

(一)政策支持

《中国制造2025》提出:要着力提升集成电路设计水平,不断丰富知识产权(IP)核和设计工具,突破关系国家信息与网络安全及电子整机产业发展的核心通用芯片,提升国产芯片的应用适配能力。

《集成电路产业“十三五”发展规划》指出:到2020年,集成电路产业销售收入年复合增长率为20%;16/14nm制造工艺实现规模量产,封装测试技术进入全球第一梯队;关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。《国家高新技术产业开发区“十三五”发展规划》中明确要不断优化产业结构,推进集成电路及专用装备关键核心技术突破和应用。《“十三五”材料领域科技创新专项规划》在战略性电子材料发展方向对第三代半导体材料技术进行了系统布局,重点发展战略性电子材料、先进结构与复合材料、新型功能与智能材料,满足战略性新兴产业的发展需求。

2020年,各省份均出台半导体利好政策。1月,湖南省工业和信息化厅发布《湖南省数字经济发展规划(2020-2025年)》,表示将贯彻落实党中央、国务院和省委、省政府关于大力发展数字经济决策部署,加快数字产业化、产业数字化进程,做大做强数字经济,构建现代化经济体系,推动全省经济高质量发展,目标到2025年成为全国第三代半导体重要基地;2月,《广东省加快半导体及集成电路产业发展的若干意见》发布,提出把珠三角地区建设成为具有国际影响力的半导体及集成电路产业集聚区,到2025年,形成一批销售收入超10亿元和3家以上销售收入超100亿元的设计企业,为推动制造业高质量发展提供有力支撑;5月,广东省人民政府发布《广东省人民政府关于培育发展战略性支柱产业集群和战略性新兴产业集群的意见》,指出以广州、深圳、珠海等为核心形成两千亿级芯片设计产业集群,做强广州、深圳特色工艺制造,加快深圳、珠海、东莞等第三代半导体发展,建成具有国际影响力的半导体与集成电路产业聚集区。

国家政策的强力支持与广阔的市场空间,将使中国半导体设备产业迎来发展的黄金时期。

(二)国产化进程逐渐加快

我国半导体设备行业主要是在国家02专项扶持下发展起来,经过专项实施,一批集成电路制造关键装备实现从无到有、从低端到高端的突破,目前初具量产能力。目前国产刻蚀机、磁控溅射、离子注入机、等离子化学气相沉积、低压化学气相沉积设备等30多种关键设备研制成功并通过了大生产线考核,总体技术水平达到28nm,部分14nm关键设备开始进入客户生产线验证。大部分关键设备种类可实现国内配套,主要零部件配套体系初步形成,部分设备已经进入国际采购体系。

国内设备企业如中微半导体、北方华创、上海微电子等迅速发展,攻克了一系列关键技术,在国家半导体产业发展进程中起到关键作用,国产优势装备企业的崛起完善了国内半导体产业链,也为其他半导体设备的国产化打下了良好基础。国产设备正逐渐打入中芯国际、华力微电子、三安光电、武汉新芯等中国一线厂商。正是中国集成电路装备水平的提升,使发达国家取消了刻蚀机等集成电路装备对我国的出口管制,改变了我国长期以来有钱也难以买到最先进装备的局面。

(三)产业布局相对集中

从我国半导体设备生产商所在地来看,企业主要分布于北京、上海及其周边地区、沈阳以及深圳。北京主要依托国有大型国资背景企业与科研院所,组织研发力量进行关键设备的技术攻关,北方华创、中电装备等公司已取得了一定突破。上海地区依托海外归国技术人才,形成了一批具有一定发展潜力的公司,已在光刻、刻蚀、光学检测等关键设备领域取得重要突破,与此同时也带动了江苏、浙江等地的一批封装测试设备及材料企业的发展。沈阳地区作为老工业基地,具备设备制造所需的机械加工生产技术优势,以此为基础,在一批高技术人才的带领下研发了不少工艺设备及关键零部件。深圳地区则以其电子加工制造技术为基础,催生了一批配套加工设备供应商。总体来看,由于设备制造对技术与资金需求要求较高,因此产业布局也相对集中。

(四)半导体设备需求增长

近年来全球集成电路制造业正在不断向中国大陆转移,各地政府纷纷建立地方基金,开展集成电路产业的投资热潮,中国市场对半导体设备的需求量骤增。2018年和2019年,除中芯国际外,长江存储、合肥长鑫、福建晋华、上海华力等公司花费大量资金购买设备及扩建新的晶圆厂,促使对半导体设备的需求将持续加大。统计显示,2017年中国大陆占全球半导体设备销售量的15%,排在全球第3;2018年,中国大陆半导体设备销售额以年增59%达到131.1亿美元的成绩,首度跃升为第二大设备市场;2019年,中国大陆半导体设备销售额为134.5亿美元,同比增长2.59%,市场规模继续位居次席。

二、不利因素

(一)国产设备与晶圆片生产线缺乏有效结合

就目前而言,国产集成电路级硅片生产设备(单晶炉、切片机、磨片机、抛光机)尚未在大尺寸晶圆片生产线上量产使用。这也是我国集成电路装备业的一个薄弱环节,如何将国产设备和大尺寸晶圆片的生产线结合起来,尽快进入生产线,发挥国产设备的性价比,是国内设备厂商亟待解决的问题。

由于国内集成电路生产线所采购的大硅片均为进口,由于大尺寸硅片严重依赖于进口,所以在购买议价权方面要受制于外国厂商,不利于国内芯片厂商的发展。

(二)半导体设备产业整体发展不足

中国半导体设备虽然具备了一定的产业基础,但是技术实力与国外相比仍存在较大的差距,尤其是单晶炉、氧化炉、CVD设备、磁控溅射镀膜设备、CMP设备、光刻机、涂布/显影设备、ICP等离子体刻蚀系统、探针台等设备市场几乎被国外企业所占据。另外,我国本土半导体设备企业数量不算少,但总体水平不强。

目前,国产半导体设备处于局部有所突破,但整体较为落后的状态。尤其与应用材料、ASML、泛林半导体等相比,国产半导体设备公司的实力仍然偏弱,绝大部分企业无法达到国际上已经实现量产的10nm工艺,部分企业突破到28或14nm工艺,但在使用的稳定性上与国际巨头差距较大,较难大批量进入量产线,也较难进入国际代工巨头的生产线。

(三)巨头垄断,设备推广面临挑战

相对于中国产光刻机的步履维艰,中国产氧化炉、刻蚀机与薄膜沉积设备已初现活力,中国产设备正逐渐打入中芯国际、华力微电子、三安光电、武汉新芯等中国一线厂商。七星电子的12英寸立式氧化炉,制程覆盖90-28nm;北方微电子在LED和MEMS领域刻蚀机市场,以及先进封测领域的PVD市场,国内占有率已超过50%,领先海外竞争对手;中微半导体的电介质刻蚀设备、TSV刻蚀设备也已走出国门。然而整体来看,全球半导体设备由寡头垄断已久的局面仍未改变,在中国政策与资金等多方面资源的强力支持下,中国产半导体设备将继续挑战提升在中国及国际市场的渗透率。

(四)美国加大管制半导体设备

2020年5月,包括应用材料、泛林集团在内的美国多家半导体设备公司发函给国内的晶圆制造公司、科研机构和高校,表示不能将购买自该公司的设备用于加工军用产品,并且保留无限追溯的权利。该管控措施于6月29日生效。

美国6月底施行的出口管制新规,增添了半导体设备进口的不确定性。美国此前已对产品出口应用范围加以限制,但较少明确实行方式与限制条款。此次针对中、俄、委等国修订并加大限制范围,包括军事用途定义的扩大,取消对合作国家/地区的再出口特例许可等,或意味着出台更多明确规定,或成为半导体设备等产品进口的潜在限制,未来或因新增审批流程而拉长供货周期,甚至无法取得特定设备。

从2019年12月修订“瓦森纳协定”中《军民两用商品和技术清单》,已经表明管控要升级;到美国商务部宣布新的出口管制政策,再到设备公司发函表示保留无限追溯权,全球半导体产业链因国际对抗而呈现日益割裂现象。

(五)新冠疫情带来的不确定性

2020年初,新型冠状病毒(COVID-19)疫情爆发,并逐渐蔓延至全球大部分国家和地区,导致全球半导体终端消费市场需求下滑,造成相关需求增长乏力,受疫情影响,全球经济面临较大下行压力,国内行业的健康发展也受到影响;疫情爆发对半导体行业上下游以及业内公司的影响仍在持续,给半导体设备企业产品市场需求带来了不确定性风险。

2021-2025年中国大陆半导体设备销售规模预测

2019年,中国大陆半导体设备销售额为134.5亿美元,同比增长2.59%;2020年第一季度,中国大陆半导体设备销售额为35亿美元,同比增长48%;推估2020年中国大陆半导体设备销售额约为152亿美元。

预计,2021年我国大陆半导体设备销售规模将达到175亿美元,未来五年(2021-2025)年均复合增长率约为13.26%,2025年将达到288亿美元。

图表 2021-2025年中国大陆半导体设备销售规模预测

数据来源:慧研纵横整理

下载地址

客户服务:

- 1.选择报告

- ①按行业浏览

- ②按名称或内容关键字查询

- 2.确定购买意向,填写提交企业信息反馈表,签订购销合同;

- 3.通过银行转帐、邮局汇款的形式支付报告购买款项;

- 4.我们见到汇款底单或者转帐底单后,3日内快递报告和发票。

我们具有多年的服务经验,汇集了全国各大市场研究报告公司的专家顾问群体,并得到相关权威机构的支持。

① 让您买得放心

慧研纵横研究报告网从业多年,经验丰富,信誉良好,报告资料采购流程安全快捷;;

② 售前售后服务

通过我们良好的资源为客户提供最完善的售前售后服务;

③ 节省时间费用

我们多份市场研究报告,内容函盖面广,您可以在我们网站一站式采购不同研究报告公司的报告产品,同时,您在我们网站购买多份报告能获得我们所提供的优惠服务;

④ 报告更新及时

我们拥有高素质的研究团队,密切关注市场最新动向,网站信息实时更新,汇集各行业最新研究成果。

⑤ 报告分类更细化

随着客户的需求,我们将报告分类更细分化。