2021-2025年中国商业航天行业预测分析

2021-10-07

- 【关键字】: 商业航天 预测

【内容】:

2021-2025年中国商业航天产业影响因素分析

一、有利因素

(一)政策支持

我国在十九大报告中明确提出建设航天强国的战略目标,将建设航天强国上升为国家层面的重大战略,目前已推进至深入发展阶段。

《国家民用空间基础设施中长期发展规划(2015-2025年)》中指出,“我国空间基础设施正处于转型发展关键期”,发展机制从政府投资为主向多元化、商业化发展转变;并提出,民用航天产业要服务我国“走出去”和“一带一路”战略,大力拓展国际市场,这为商业火箭面向大众、面向国际,走向开放提供了新思路。

2019年5月30日出台的《国家国防科技工业局中央军委装备发展部关于促进商业运载火箭规范有序发展的通知》,是我国第一个专门针对商业航天发展的政策文件。

2020年5月,国家发改委发布《关于2019年国民经济和社会发展计划执行情况与2020年国民经济和社会发展计划草案的报告》,提出支持商业航天发展,延伸航天产业链条,扩展通信、导航、遥感等卫星应用。

(二)卫星互联网的发展扩展商业航天应用场景

随着卫星互联网被国家纳入“新基建”范围,商业航天的行业应用被认为会进一步扩展,资本开始加速进入这一领域。

2020年4月下旬以来,九天微星、星联芯通、航天驭星、天辅高分、盟升电子、深蓝航天、微纳星空7家民营商业航天企业,宣布完成了新一轮的融资。微纳星空更是在2020年3月和4月连续完成A2轮和A3轮两轮融资。

随着卫星互联网的发展,困扰行业多年的应用场景开始加速建立,这可能是加速商业航天行业发展的新机遇。

(三)国际市场空间大

在商业航天的国际发射市场上,我国具备高可靠性、高履约能力和低保险费率等三大优势,同时拥有完成“天地一体化”系统解决方案的实力。我国通过整星出口及搭载参与国际竞争,目前,尼日利亚、巴基斯坦、白俄罗斯、老挝等国家均接受了我国的发射服务。但由于受到沃尔夫法案的限制,我国商业航天的国际发射市场与其能力并不匹配,国际发射市场落后于其能力。另外,考虑到未来的信息化战争,各国对太空的依赖性将越来越强,太空必将成为各国争夺的焦点。由多颗小型化军用卫星组网共同实现大卫星的功能将是未来发展趋势。未来小型化军用卫星的发射需求也将进一步提升小型商业运载火箭市场空间。随着我国商业航天发射行业的自身硬实力日益增强,以及相关国家政策的逐步开放,我国的国际发射市场的份额或可进一步提高。

二、不利因素

(一)商业航天法律法规不健全

商业航天在国内仍是个新生事物,与之配套的政策法规不健全,国家层面对商业航天企业缺少必要的支持、引导和规范。截止目前我国尚未有一部完整的航天法律性文件(目前,《航天法》正在起草中),商业航天领域也仅有去年发布的“商业火箭有序发展通知”,产业发展、标准规范、激励机制等均无明确或专门的指导意见。对于商业航天更是缺少相关法规和制度来规范,一方面导致行业发展无序,可施展的空间狭小;另一方面也使社会力量对于投资和发展商业航天心存疑虑。

(二)行业的人才缺口较大

由于行业自身发展原因,大量的航天高端人才都聚焦在以航天科技和航天科工等传统航天军工央企为主导的下属三级公司、工厂、研究所内。随着多家民营航天领域的创业公司相继成立,由于商业航天的技术复杂性、专业性程度高,对人才特别是具有资深技术和长期管理经验的高端航天人才的需求十分迫切。

人才培养需要通过长时间的工作磨练和多个项目经验的积累,虽然目前民营商业航天企业均采用了从相关国企引进人才的方式,使得大量人才向民营商业航天发射企业流动,但短时间内,我国民营航天发射行业无法获得高质量的人才补充,将出现很大的人才缺口问题。

(三)行业的知识产权问题亟待解决

商业航天行业中,高端航天人才在大型央企和民营企业之间流动是普遍现象。但人才流动会带来不可避免的两方面问题:

1、知识产权保护问题

知识产权是受到法律保护的,知识产权相关的高端人才享受知识产权的使用、收益、处分的权利。人才流动过程中,如何即保护其原单位的知识产权不受侵犯,同时又促进行业内的创新发展,是航天发射行业各参与方需研究的课题之一。

2、转让问题

如何通过知识产权转让来促进中国航天技术向民营企业开放,避免低水平重复研制造成的浪费亦是亟待解决的问题。

(四)行业的投资回报周期较长

资金是任何企业发展的最重要因素之一,社会民间资本是商业航天发展的重要资金来源和发展动力。我国商业航天发射行业发展需要大量资本的助力。但资本是要追求回报的,由于商业航天发射行业的投资回报周期较长,当资本集中进入特定领域,若违背了行业发展的客观规律,对企业和行业发展带来一些冲动的行为,对行业和投资者带来伤害,影响投资者进入该领域的意愿,将影响整个行业的长期健康发展。

2021-2025年中国商业航天行业市场规模预测

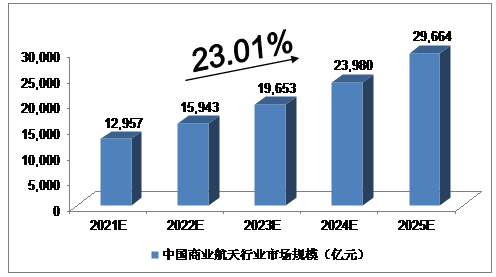

2018年,我国商业航天行业市场规模达到6,773.7亿元;2019年,我国商业航天行业市场规模达到8,362.3亿元。

我们预计,2021年我国商业航天行业市场规模将达到12,957亿元,未来五年(2021-2025)年均复合增长率约为23.01%,2025年将达到29,664亿元。

对2021-2025年中国商业航天行业市场规模预测

数据来源:慧研纵横整理

一、有利因素

(一)政策支持

我国在十九大报告中明确提出建设航天强国的战略目标,将建设航天强国上升为国家层面的重大战略,目前已推进至深入发展阶段。

《国家民用空间基础设施中长期发展规划(2015-2025年)》中指出,“我国空间基础设施正处于转型发展关键期”,发展机制从政府投资为主向多元化、商业化发展转变;并提出,民用航天产业要服务我国“走出去”和“一带一路”战略,大力拓展国际市场,这为商业火箭面向大众、面向国际,走向开放提供了新思路。

2019年5月30日出台的《国家国防科技工业局中央军委装备发展部关于促进商业运载火箭规范有序发展的通知》,是我国第一个专门针对商业航天发展的政策文件。

2020年5月,国家发改委发布《关于2019年国民经济和社会发展计划执行情况与2020年国民经济和社会发展计划草案的报告》,提出支持商业航天发展,延伸航天产业链条,扩展通信、导航、遥感等卫星应用。

(二)卫星互联网的发展扩展商业航天应用场景

随着卫星互联网被国家纳入“新基建”范围,商业航天的行业应用被认为会进一步扩展,资本开始加速进入这一领域。

2020年4月下旬以来,九天微星、星联芯通、航天驭星、天辅高分、盟升电子、深蓝航天、微纳星空7家民营商业航天企业,宣布完成了新一轮的融资。微纳星空更是在2020年3月和4月连续完成A2轮和A3轮两轮融资。

随着卫星互联网的发展,困扰行业多年的应用场景开始加速建立,这可能是加速商业航天行业发展的新机遇。

(三)国际市场空间大

在商业航天的国际发射市场上,我国具备高可靠性、高履约能力和低保险费率等三大优势,同时拥有完成“天地一体化”系统解决方案的实力。我国通过整星出口及搭载参与国际竞争,目前,尼日利亚、巴基斯坦、白俄罗斯、老挝等国家均接受了我国的发射服务。但由于受到沃尔夫法案的限制,我国商业航天的国际发射市场与其能力并不匹配,国际发射市场落后于其能力。另外,考虑到未来的信息化战争,各国对太空的依赖性将越来越强,太空必将成为各国争夺的焦点。由多颗小型化军用卫星组网共同实现大卫星的功能将是未来发展趋势。未来小型化军用卫星的发射需求也将进一步提升小型商业运载火箭市场空间。随着我国商业航天发射行业的自身硬实力日益增强,以及相关国家政策的逐步开放,我国的国际发射市场的份额或可进一步提高。

二、不利因素

(一)商业航天法律法规不健全

商业航天在国内仍是个新生事物,与之配套的政策法规不健全,国家层面对商业航天企业缺少必要的支持、引导和规范。截止目前我国尚未有一部完整的航天法律性文件(目前,《航天法》正在起草中),商业航天领域也仅有去年发布的“商业火箭有序发展通知”,产业发展、标准规范、激励机制等均无明确或专门的指导意见。对于商业航天更是缺少相关法规和制度来规范,一方面导致行业发展无序,可施展的空间狭小;另一方面也使社会力量对于投资和发展商业航天心存疑虑。

(二)行业的人才缺口较大

由于行业自身发展原因,大量的航天高端人才都聚焦在以航天科技和航天科工等传统航天军工央企为主导的下属三级公司、工厂、研究所内。随着多家民营航天领域的创业公司相继成立,由于商业航天的技术复杂性、专业性程度高,对人才特别是具有资深技术和长期管理经验的高端航天人才的需求十分迫切。

人才培养需要通过长时间的工作磨练和多个项目经验的积累,虽然目前民营商业航天企业均采用了从相关国企引进人才的方式,使得大量人才向民营商业航天发射企业流动,但短时间内,我国民营航天发射行业无法获得高质量的人才补充,将出现很大的人才缺口问题。

(三)行业的知识产权问题亟待解决

商业航天行业中,高端航天人才在大型央企和民营企业之间流动是普遍现象。但人才流动会带来不可避免的两方面问题:

1、知识产权保护问题

知识产权是受到法律保护的,知识产权相关的高端人才享受知识产权的使用、收益、处分的权利。人才流动过程中,如何即保护其原单位的知识产权不受侵犯,同时又促进行业内的创新发展,是航天发射行业各参与方需研究的课题之一。

2、转让问题

如何通过知识产权转让来促进中国航天技术向民营企业开放,避免低水平重复研制造成的浪费亦是亟待解决的问题。

(四)行业的投资回报周期较长

资金是任何企业发展的最重要因素之一,社会民间资本是商业航天发展的重要资金来源和发展动力。我国商业航天发射行业发展需要大量资本的助力。但资本是要追求回报的,由于商业航天发射行业的投资回报周期较长,当资本集中进入特定领域,若违背了行业发展的客观规律,对企业和行业发展带来一些冲动的行为,对行业和投资者带来伤害,影响投资者进入该领域的意愿,将影响整个行业的长期健康发展。

2021-2025年中国商业航天行业市场规模预测

2018年,我国商业航天行业市场规模达到6,773.7亿元;2019年,我国商业航天行业市场规模达到8,362.3亿元。

我们预计,2021年我国商业航天行业市场规模将达到12,957亿元,未来五年(2021-2025)年均复合增长率约为23.01%,2025年将达到29,664亿元。

对2021-2025年中国商业航天行业市场规模预测

数据来源:慧研纵横整理

下载地址

客户服务:

- 1.选择报告

- ①按行业浏览

- ②按名称或内容关键字查询

- 2.确定购买意向,填写提交企业信息反馈表,签订购销合同;

- 3.通过银行转帐、邮局汇款的形式支付报告购买款项;

- 4.我们见到汇款底单或者转帐底单后,3日内快递报告和发票。

我们具有多年的服务经验,汇集了全国各大市场研究报告公司的专家顾问群体,并得到相关权威机构的支持。

① 让您买得放心

慧研纵横研究报告网从业多年,经验丰富,信誉良好,报告资料采购流程安全快捷;;

② 售前售后服务

通过我们良好的资源为客户提供最完善的售前售后服务;

③ 节省时间费用

我们多份市场研究报告,内容函盖面广,您可以在我们网站一站式采购不同研究报告公司的报告产品,同时,您在我们网站购买多份报告能获得我们所提供的优惠服务;

④ 报告更新及时

我们拥有高素质的研究团队,密切关注市场最新动向,网站信息实时更新,汇集各行业最新研究成果。

⑤ 报告分类更细化

随着客户的需求,我们将报告分类更细分化。