2021-2025年中国高端装备制造行业分析

2021-10-07

- 【关键字】: 高端装备制造 收入

【内容】:

2021-2025年中国高端装备制造行业影响因素分析

一、有利因素

(一)政策助力

2020年7月,国务院发布的《关于促进国家高新技术产业开发区高质量发展的若干意见》,提出以深化体制机制改革和营造良好创新创业生态为抓手,以培育发展具有国际竞争力的企业和产业为重点,以科技创新为核心着力提升自主创新能力,围绕产业链部署创新链,围绕创新链布局产业链,培育发展新动能,提升产业发展现代化水平,将国家高新区建设成为创新驱动发展示范区和高质量发展先行区。2020年7月,习近平总书记在企业家座谈会上的讲话,提出要逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。在当前保护主义上升、世界经济低迷、全球市场萎缩的外部环境下,我国必须充分发挥国内超大规模市场优势,通过繁荣国内经济、畅通国内大循环为我国经济发展增添动力,带动世界经济复苏。要提升产业链供应链现代化水平,大力推动科技创新,加快关键核心技术攻关,打造未来发展新优势。

(二)部分子领域具有国际竞争力

目前,在高端装备制造领域中,轨交设备、锂电池制造设备、航空航天设备、工业激光设备等四大子领域已具备国际竞争力。

轨交行业:由于主要依靠财政投资,具有明显的逆周期特征,随着我国经济下行压力加大,基建投资补短板力度有望提升。同时,下游运输需求以及城镇化率的提高也倒逼轨交行业的快速发展。

锂电池制造设备:随着中国新能源汽车市场的爆发,动力电池企业不断扩产,未来空间巨大。同时,锂电设备国产化率提升。此外,国产设备也在加速高端化并打入了日韩锂电池生产企业的生产线。锂电设备行业集中度提升,细分设备的集中度更高,未来,技术水平较差、没有大客户的中小设备企业将会被淘汰出局,锂电设备行业集中度将进一步提升。

航空航天设备:依托国家战略及产业政策,卫星应用行业高速增长。近年来,我国增速保持在20%左右的高水平。全球卫星应用业务和卫星制造业务的比值约为9:1,而我国目前在3:1左右,卫星应用业务具有较大的发展空间。

工业激光设备:早在2015年,中国就取代欧洲首次成为激光器最大的消费市场,约占全球市场规模的29%。2018年,中国激光装备市场规模约为605亿元,超过全球市场的一半。

(三)技术创新驱动产业高速发展

首先,信息技术助推高端装备产业快速升级变革。以信息技术和制造业深度融合为重要特征的新科技革命和产业变革正在孕育兴起,多领域技术交叉融合推动制造业生产方式深刻变革。数字化、网络化、智能化已成为未来技术变革的重要趋势,将极大改变产品研发设计、生产、管理、流通、使用的方式。其次,高性能新材料的应用为高端装备制造带来了更多的应用空间和可能性。例如:航空材料更偏向轻型化、精密化,新型铝合金产品化为新一代航空装备减重、降本做出了非凡的贡献。最后,研发管理模式创新推动高端装备制造技术创新与突破。世界各国不断整合外部创新资源,探究技术研发模式,推动高端装备技术快速更新。跨国公司掌握着全球85%以上的高端装备技术开发能力,推动着全球研发管理模式的变革与创新。

(四)科创板注册制推动行业进入发展新阶段

科创板将高端装备制造业列为重点支持产业之一,为高端装备制造业发展提供强大的资本支持,科创板注册制有助于促进市场资金从企业产能扩张更多的配向科技创新领域;提高高端装备制造企业的知名度和影响力,提升高端装备制造业的整体估值水平,助推我国高端装备制造业又快又好发展。

(五)疫情对高端装备制造业的有利影响

2020年的新冠疫情有望促进自动化设备中机器人更多地走进服务场景,尤其是在体感检测、配送、送餐、消毒杀菌、医疗、手术等场景中,机器人可以有效的替代人员进行作业,减少和降低不必要的风险;同时对于自动化装备投入较大的企业在面此类问题时受到的影响则相对较小,劳动力密集型产业对于自动化装备的投入的优越性得以体现,这或将带来企业对于自动化投入态度上的部分转变,自动化装备的潜在需求转化率后续有望上一台阶。

二、不利因素

(一)依赖进口

核心基础零部件(元器件)、先进基础工艺、关键基础材料和产业技术基础作为高端装备制造的核心和基础部件,由于人才匮乏,技术基础落后等原因,导致我国过度依赖进口。其中,重大技术装备用仪器仪表基本被国外垄断,对外依存度达到40%,高端产品对外依存度更是达到70%。为高档数控机床配套的高档功能部70%需要进口;高档传感器市场全部被国外产品垄断;大型工程机械所需30Mpa以上液压件全部需进口,大型装载机进口部件占整机价值量的50%——60%。其他产品和部件也主要被国外占据较大部分市场份额,其中机器人和高端自动控制系统的95%、高档数控机床的90%、高档数控系统的95%的市场份额被国外产品占领。智能制造装备整机和成套设备配套的关键零部件、元器件大量进口。

(二)高端装备制造工艺仍有待提高

尽管近年来中国高端装备制造业发展迅速,产品质量得到了较大提升,产品系列、成套设备出口比例有所上升。但与欧、美、日、韩等发达国家相比,中国高端装备制造企业的整体科技水平仍有待提升。主要体现在高精、高速、高强(高温、高压)、高稳(稳定性和可靠性)四方面。

以高档数控机床和基础制造装备为例,通过“高档数控机床与基础制造装备”科技重大专项的实施,我国目前已有45种主机产品可以达到或接近国际先进水平,但是高档数控系统的国内市场占有率仍然只有7%,特别是电主轴、高精度轴承、滚珠丝杠等功能部件,高端产品大部分依赖进口。从主要性能指标看,我国机床的主机可靠性可达1,600小时,而国际先进水平是2,000小时以上;数控系统可靠性可达25,000小时,国际先进水平是60,000小时以上;滚动功能部件可靠性可达8,000小时,国际先进水平是15,000小时;滚动功能部件精度保持性可达3,000小时,国际先进水平为4,000小时。

(三)我国高端装备出口面临挑战

高端装备制造企业出口活动面临较高的政治风险。2019年《中国海外投资国家风险评级》显示,处于高风险级别的典型国家,包括苏丹、安哥拉、乌克兰、埃及等均是与中国建立了“一带一路”合作关系的非洲国家。较高的政治风险,意味着这些国家极有可能面临政治局面不稳定、政府外汇管制等问题,中国高端装备制造企业出口至这些国家的产品可能无法在短期内收回货款,甚至可能面临被整体征用或被没收的风险。

(四)疫情对高端装备制造业的影响

2020年的新冠疫情对高端装备制造业带来一定影响,自动化装备(数控机床、机器人和激光器等)是受到此次疫情影响最大的高端装备细分子领域,主要在于自动化装备行业的景气度与下游制造业需求紧密相关,尤其是应用占比最高的汽车和3C领域。

短期来看,此次疫情所造成的复工推迟将大面积影响到各制造行业的景气度。此外,湖北、广东、浙江、河南、江苏等疫情较为严重的省份是我国汽车和3C领域比较集中和发达地区,将进一步恶化自动化装备企业下游需求。由于多为订单式生产,在手订单难以按时完成会同行业下游需求恶化将给行业企业带来一定的现金流压力,尤其是中小企业。

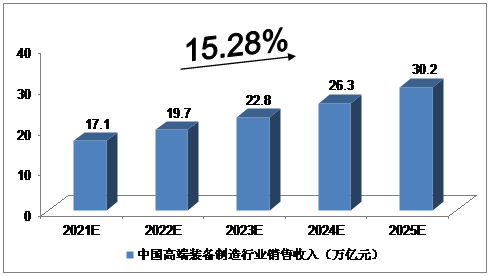

2021-2025年中国高端装备制造行业销售收入预测

2018年,高端装备制造业销售收入约10.8万亿元;2019年,高端装备制造业销售收入估算约12.9万亿元;2020年前三季度,高端装备制造业销售收入增长较快,其中的汽车(27.1%)、专用设备(25.3%)、通用设备(23.8%)、仪表仪器(18%)、电气机械制造(17.5%)同比增长均超过15%。

我们预计,2021年我国高端装备制造行业销售收入将达到17.1万亿元,未来五年(2021-2025)年均复合增长率约为15.28%,2025年将达到30.2亿元。

2021-2025年中国高端装备制造行业销售收入预测

数据来源:慧研纵横整理

一、有利因素

(一)政策助力

2020年7月,国务院发布的《关于促进国家高新技术产业开发区高质量发展的若干意见》,提出以深化体制机制改革和营造良好创新创业生态为抓手,以培育发展具有国际竞争力的企业和产业为重点,以科技创新为核心着力提升自主创新能力,围绕产业链部署创新链,围绕创新链布局产业链,培育发展新动能,提升产业发展现代化水平,将国家高新区建设成为创新驱动发展示范区和高质量发展先行区。2020年7月,习近平总书记在企业家座谈会上的讲话,提出要逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。在当前保护主义上升、世界经济低迷、全球市场萎缩的外部环境下,我国必须充分发挥国内超大规模市场优势,通过繁荣国内经济、畅通国内大循环为我国经济发展增添动力,带动世界经济复苏。要提升产业链供应链现代化水平,大力推动科技创新,加快关键核心技术攻关,打造未来发展新优势。

(二)部分子领域具有国际竞争力

目前,在高端装备制造领域中,轨交设备、锂电池制造设备、航空航天设备、工业激光设备等四大子领域已具备国际竞争力。

轨交行业:由于主要依靠财政投资,具有明显的逆周期特征,随着我国经济下行压力加大,基建投资补短板力度有望提升。同时,下游运输需求以及城镇化率的提高也倒逼轨交行业的快速发展。

锂电池制造设备:随着中国新能源汽车市场的爆发,动力电池企业不断扩产,未来空间巨大。同时,锂电设备国产化率提升。此外,国产设备也在加速高端化并打入了日韩锂电池生产企业的生产线。锂电设备行业集中度提升,细分设备的集中度更高,未来,技术水平较差、没有大客户的中小设备企业将会被淘汰出局,锂电设备行业集中度将进一步提升。

航空航天设备:依托国家战略及产业政策,卫星应用行业高速增长。近年来,我国增速保持在20%左右的高水平。全球卫星应用业务和卫星制造业务的比值约为9:1,而我国目前在3:1左右,卫星应用业务具有较大的发展空间。

工业激光设备:早在2015年,中国就取代欧洲首次成为激光器最大的消费市场,约占全球市场规模的29%。2018年,中国激光装备市场规模约为605亿元,超过全球市场的一半。

(三)技术创新驱动产业高速发展

首先,信息技术助推高端装备产业快速升级变革。以信息技术和制造业深度融合为重要特征的新科技革命和产业变革正在孕育兴起,多领域技术交叉融合推动制造业生产方式深刻变革。数字化、网络化、智能化已成为未来技术变革的重要趋势,将极大改变产品研发设计、生产、管理、流通、使用的方式。其次,高性能新材料的应用为高端装备制造带来了更多的应用空间和可能性。例如:航空材料更偏向轻型化、精密化,新型铝合金产品化为新一代航空装备减重、降本做出了非凡的贡献。最后,研发管理模式创新推动高端装备制造技术创新与突破。世界各国不断整合外部创新资源,探究技术研发模式,推动高端装备技术快速更新。跨国公司掌握着全球85%以上的高端装备技术开发能力,推动着全球研发管理模式的变革与创新。

(四)科创板注册制推动行业进入发展新阶段

科创板将高端装备制造业列为重点支持产业之一,为高端装备制造业发展提供强大的资本支持,科创板注册制有助于促进市场资金从企业产能扩张更多的配向科技创新领域;提高高端装备制造企业的知名度和影响力,提升高端装备制造业的整体估值水平,助推我国高端装备制造业又快又好发展。

(五)疫情对高端装备制造业的有利影响

2020年的新冠疫情有望促进自动化设备中机器人更多地走进服务场景,尤其是在体感检测、配送、送餐、消毒杀菌、医疗、手术等场景中,机器人可以有效的替代人员进行作业,减少和降低不必要的风险;同时对于自动化装备投入较大的企业在面此类问题时受到的影响则相对较小,劳动力密集型产业对于自动化装备的投入的优越性得以体现,这或将带来企业对于自动化投入态度上的部分转变,自动化装备的潜在需求转化率后续有望上一台阶。

二、不利因素

(一)依赖进口

核心基础零部件(元器件)、先进基础工艺、关键基础材料和产业技术基础作为高端装备制造的核心和基础部件,由于人才匮乏,技术基础落后等原因,导致我国过度依赖进口。其中,重大技术装备用仪器仪表基本被国外垄断,对外依存度达到40%,高端产品对外依存度更是达到70%。为高档数控机床配套的高档功能部70%需要进口;高档传感器市场全部被国外产品垄断;大型工程机械所需30Mpa以上液压件全部需进口,大型装载机进口部件占整机价值量的50%——60%。其他产品和部件也主要被国外占据较大部分市场份额,其中机器人和高端自动控制系统的95%、高档数控机床的90%、高档数控系统的95%的市场份额被国外产品占领。智能制造装备整机和成套设备配套的关键零部件、元器件大量进口。

(二)高端装备制造工艺仍有待提高

尽管近年来中国高端装备制造业发展迅速,产品质量得到了较大提升,产品系列、成套设备出口比例有所上升。但与欧、美、日、韩等发达国家相比,中国高端装备制造企业的整体科技水平仍有待提升。主要体现在高精、高速、高强(高温、高压)、高稳(稳定性和可靠性)四方面。

以高档数控机床和基础制造装备为例,通过“高档数控机床与基础制造装备”科技重大专项的实施,我国目前已有45种主机产品可以达到或接近国际先进水平,但是高档数控系统的国内市场占有率仍然只有7%,特别是电主轴、高精度轴承、滚珠丝杠等功能部件,高端产品大部分依赖进口。从主要性能指标看,我国机床的主机可靠性可达1,600小时,而国际先进水平是2,000小时以上;数控系统可靠性可达25,000小时,国际先进水平是60,000小时以上;滚动功能部件可靠性可达8,000小时,国际先进水平是15,000小时;滚动功能部件精度保持性可达3,000小时,国际先进水平为4,000小时。

(三)我国高端装备出口面临挑战

高端装备制造企业出口活动面临较高的政治风险。2019年《中国海外投资国家风险评级》显示,处于高风险级别的典型国家,包括苏丹、安哥拉、乌克兰、埃及等均是与中国建立了“一带一路”合作关系的非洲国家。较高的政治风险,意味着这些国家极有可能面临政治局面不稳定、政府外汇管制等问题,中国高端装备制造企业出口至这些国家的产品可能无法在短期内收回货款,甚至可能面临被整体征用或被没收的风险。

(四)疫情对高端装备制造业的影响

2020年的新冠疫情对高端装备制造业带来一定影响,自动化装备(数控机床、机器人和激光器等)是受到此次疫情影响最大的高端装备细分子领域,主要在于自动化装备行业的景气度与下游制造业需求紧密相关,尤其是应用占比最高的汽车和3C领域。

短期来看,此次疫情所造成的复工推迟将大面积影响到各制造行业的景气度。此外,湖北、广东、浙江、河南、江苏等疫情较为严重的省份是我国汽车和3C领域比较集中和发达地区,将进一步恶化自动化装备企业下游需求。由于多为订单式生产,在手订单难以按时完成会同行业下游需求恶化将给行业企业带来一定的现金流压力,尤其是中小企业。

2021-2025年中国高端装备制造行业销售收入预测

2018年,高端装备制造业销售收入约10.8万亿元;2019年,高端装备制造业销售收入估算约12.9万亿元;2020年前三季度,高端装备制造业销售收入增长较快,其中的汽车(27.1%)、专用设备(25.3%)、通用设备(23.8%)、仪表仪器(18%)、电气机械制造(17.5%)同比增长均超过15%。

我们预计,2021年我国高端装备制造行业销售收入将达到17.1万亿元,未来五年(2021-2025)年均复合增长率约为15.28%,2025年将达到30.2亿元。

2021-2025年中国高端装备制造行业销售收入预测

数据来源:慧研纵横整理

下载地址

客户服务:

- 1.选择报告

- ①按行业浏览

- ②按名称或内容关键字查询

- 2.确定购买意向,填写提交企业信息反馈表,签订购销合同;

- 3.通过银行转帐、邮局汇款的形式支付报告购买款项;

- 4.我们见到汇款底单或者转帐底单后,3日内快递报告和发票。

我们具有多年的服务经验,汇集了全国各大市场研究报告公司的专家顾问群体,并得到相关权威机构的支持。

① 让您买得放心

慧研纵横研究报告网从业多年,经验丰富,信誉良好,报告资料采购流程安全快捷;;

② 售前售后服务

通过我们良好的资源为客户提供最完善的售前售后服务;

③ 节省时间费用

我们多份市场研究报告,内容函盖面广,您可以在我们网站一站式采购不同研究报告公司的报告产品,同时,您在我们网站购买多份报告能获得我们所提供的优惠服务;

④ 报告更新及时

我们拥有高素质的研究团队,密切关注市场最新动向,网站信息实时更新,汇集各行业最新研究成果。

⑤ 报告分类更细化

随着客户的需求,我们将报告分类更细分化。