2021-2025年中国3D打印产业预测分析

2021-10-24

- 【关键字】: 3D打印 预测

【内容】:

2021-2025年中国3D打印产业影响因素分析

一、有利因素

(一)政策支持

2020年3月,国家标准化管理委员会、工信部、科技部、教育部等六部门印发《增材制造标准领航行动计划(2020-2022年)》,提出到2022年,立足国情、对接国际的增材制造新型标准体系基本建立。此外,推动2-3项我国优势增材制造技术和标准制定为国际标准,增材制造国际标准转化率达到90%,增材制造标准国际竞争力不断提升。

《增材制造标准领航行动计划(2020-2022年)》的发布,对国内3D打印企业有多重利好。首先,行业标准化有利于淘汰落后技术和产能,提升行业整体水平,从而提升国内3D打印竞争力,使行业发展走上正确的轨道。其次,中国增材标准化委员会接轨国际标准,并实现国际标准转化率90%的目标,将提升国内3D打印产业话语权,使国内技术、专利等知识价值在国际上发挥更大的影响力,促进国内企业走向全球市场。再次,政策和资金倾斜将给国内3D打印企业形成正向推力,吸引外资、风投进入国内市场,使中小型企业尤其是3D打印领域创业企业加速发展,快速成长为行业的领军企业。最后,行业标准的确立将加速人才培养体系建设,从高等职校到大专院校、研究机构培养一批增材专业技术工人和科研人才,促进3D打印产业规模化普及,加快技术和应用成熟。

2020年3月3日,科技部、发展改革委、教育部、中科院、自然科学基金委关于印发《加强“从0到1”基础研究工作方案》的通知,里面包括3D打印和激光制造、人工智能等重大领域。《方案》提出,国家科技计划突出支持关键核心技术中的重大科学问题。面向国家重大需求,对关键核心技术中的重大科学问题给予长期支持。其中3D打印被列为重点支持的对象。

(二)未来应用前景广阔

目前,3D打印的应用领域很广泛,主要集中在消费进行电子、工业生产器械、汽车、航空、医疗、建筑、科研等领域,在教育、服饰、广告、手办、工业制造、原型开发、模具、文物修复等众多行业中也都有应用。

3D打印作为一种增材制造技术,上游取决于材料,有别于传统生产工艺流程,基本上解决了材料问题是万物皆可打印。因此,未来,3D打印还将运用到更多的领域、更多的研究及实际应用中。

(三)数字化转型为3D打印服务市场带来机遇

1、3D打印的每一个环节都可以打通数字接口,国家对5G、工业互联网等数字基础加速建设的趋势,会给3D打印服务市场带来发展的红利。若3D打印服务商主动转型数字化,以保证商业竞争的优势:低成本、高效率。3D打印将是一个资本、技术密集型产业,工人越来越少,高度自动化。

2、个体消费的升级、定制化给3D打印带来了巨大的市场潜力。客户订购前首先看到的是数字模型,确定下单后,3D打印服务商再打印,真正实现C2M模式。

3、3D打印的本质是数字制造,而短期波动或发展规律对传统制造的冲击,将迫使传统制造业改善生产设计流程、采用新技术,同时品牌商也会改变策略,以更符合数字化、定制化的技术去开发制造新产品,3D打印将是唯一首选。

二、不利因素

(一)3D打印技术不适合批量制造

对于标准产品的加工,3D打印的规模效益不如传统的加工方式。相比传统的加工方式来说,3D打印制造过程中的固定成本更少(或者说3D打印本身省了一部分的固定成本),这导致在规模化生产标准产品时,3D打印制造的边际成本下降不如传统的加工方式。举例来说,当使用传统的注塑的方式加工一个橡胶零部件,所使用的模具属于固定成本,由于产品是标准化的,批量加工该零部件时,每个零部件分摊的该项固定成本就变小了,如果利用该模具加工的零件趋向于无限多,则每个零部件均摊的成本趋近于0;而如果利用3D打印加工该零部件,不需要用到任何模具,因此即使用该技术批量加工完全相同的零部件,也不存在均摊的固定成本降低的情况。此外,一般情况下,对于标准产品的批量制造来说,模具铸造的时间成本低于3D打印。从这个角度也能说明,3D打印技术更适合定制化的、非批量生产的物品,以及无法摊薄固定成本的环节,例如零部件的研发环节,因为它直接减少了无法摊薄的固定成本。

(二)可用原材料种类有限

目前,3D打印技术能加工的材料种类不如传统加工方式多,主要有两个原因,一是由于对于性质不同的原材料,往往使用的设备原理有所不同,因此可以使用的原材料种类的开发,受限于对应的设备研发进展;二是由于3D打印的原材料往往需要特定的形态,例如金属3D打印常使用金属粉末作为原材料,且对金属粉末的均匀度、含氧量、颗粒大小等都有所要求,相对于型材来说,粉末的加工难度更高,且相应的产业链尚不如传统材料那样广泛而庞大。对于利用ABS塑料、光敏树脂等非金属进行的打印来说,目前市场上已经有比较多的原材料供应商,原材料的成本已经不是制约该技术发展的瓶颈;但对于金属、高端聚合物材料来说,由于供应产能的限制,价格仍然比较昂贵。(三)人才短缺问题严重

近年来,3D打印技术不断发展,行业规模不断扩大,但行业人才供给明显不足,人才短缺的难题始终困扰着行业更进一步。

1、人才缺口巨大

由于3D打印产业的快速发展和广阔的市场前景,企业对专业人才需求旺盛。目前我国3D打印专业人才缺口超千万,制造业对3D打印应用人才需求最大。

2、人才来源途径少

目前3D打印从业人士,主要来自于职业院校、技工院校的相关专业毕业生,以及相近的其他行业人士转行。

3、从业者需要再培训

3D打印从业人士入职企业后,普遍需要再培训、再就业、再实践。

4、中高级人才稀缺

机械行业指导委员会提供了最新制造业人才供需报告,增材制造专业的职位有部分供需两旺,但整体人才供给明显不足,有经验的中高级人才极为匮乏。

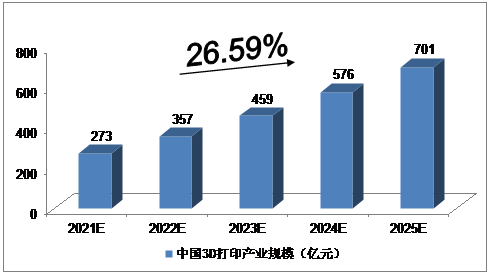

2021-2025年中国3D打印产业市场规模预测

2018年,我国3D打印产业市场规模达到120.1亿元;2019年,我国3D打印产业市场规模达到157.5亿元。

我们预计,2021年我国3D打印产业市场规模将达到273亿元,未来五年(2021-2025)年均复合增长率约为26.59%,2025年将达到701亿元。

2021-2025年中国3D打印产业市场规模预测

数据来源:慧研纵横整理

一、有利因素

(一)政策支持

2020年3月,国家标准化管理委员会、工信部、科技部、教育部等六部门印发《增材制造标准领航行动计划(2020-2022年)》,提出到2022年,立足国情、对接国际的增材制造新型标准体系基本建立。此外,推动2-3项我国优势增材制造技术和标准制定为国际标准,增材制造国际标准转化率达到90%,增材制造标准国际竞争力不断提升。

《增材制造标准领航行动计划(2020-2022年)》的发布,对国内3D打印企业有多重利好。首先,行业标准化有利于淘汰落后技术和产能,提升行业整体水平,从而提升国内3D打印竞争力,使行业发展走上正确的轨道。其次,中国增材标准化委员会接轨国际标准,并实现国际标准转化率90%的目标,将提升国内3D打印产业话语权,使国内技术、专利等知识价值在国际上发挥更大的影响力,促进国内企业走向全球市场。再次,政策和资金倾斜将给国内3D打印企业形成正向推力,吸引外资、风投进入国内市场,使中小型企业尤其是3D打印领域创业企业加速发展,快速成长为行业的领军企业。最后,行业标准的确立将加速人才培养体系建设,从高等职校到大专院校、研究机构培养一批增材专业技术工人和科研人才,促进3D打印产业规模化普及,加快技术和应用成熟。

2020年3月3日,科技部、发展改革委、教育部、中科院、自然科学基金委关于印发《加强“从0到1”基础研究工作方案》的通知,里面包括3D打印和激光制造、人工智能等重大领域。《方案》提出,国家科技计划突出支持关键核心技术中的重大科学问题。面向国家重大需求,对关键核心技术中的重大科学问题给予长期支持。其中3D打印被列为重点支持的对象。

(二)未来应用前景广阔

目前,3D打印的应用领域很广泛,主要集中在消费进行电子、工业生产器械、汽车、航空、医疗、建筑、科研等领域,在教育、服饰、广告、手办、工业制造、原型开发、模具、文物修复等众多行业中也都有应用。

3D打印作为一种增材制造技术,上游取决于材料,有别于传统生产工艺流程,基本上解决了材料问题是万物皆可打印。因此,未来,3D打印还将运用到更多的领域、更多的研究及实际应用中。

(三)数字化转型为3D打印服务市场带来机遇

1、3D打印的每一个环节都可以打通数字接口,国家对5G、工业互联网等数字基础加速建设的趋势,会给3D打印服务市场带来发展的红利。若3D打印服务商主动转型数字化,以保证商业竞争的优势:低成本、高效率。3D打印将是一个资本、技术密集型产业,工人越来越少,高度自动化。

2、个体消费的升级、定制化给3D打印带来了巨大的市场潜力。客户订购前首先看到的是数字模型,确定下单后,3D打印服务商再打印,真正实现C2M模式。

3、3D打印的本质是数字制造,而短期波动或发展规律对传统制造的冲击,将迫使传统制造业改善生产设计流程、采用新技术,同时品牌商也会改变策略,以更符合数字化、定制化的技术去开发制造新产品,3D打印将是唯一首选。

二、不利因素

(一)3D打印技术不适合批量制造

对于标准产品的加工,3D打印的规模效益不如传统的加工方式。相比传统的加工方式来说,3D打印制造过程中的固定成本更少(或者说3D打印本身省了一部分的固定成本),这导致在规模化生产标准产品时,3D打印制造的边际成本下降不如传统的加工方式。举例来说,当使用传统的注塑的方式加工一个橡胶零部件,所使用的模具属于固定成本,由于产品是标准化的,批量加工该零部件时,每个零部件分摊的该项固定成本就变小了,如果利用该模具加工的零件趋向于无限多,则每个零部件均摊的成本趋近于0;而如果利用3D打印加工该零部件,不需要用到任何模具,因此即使用该技术批量加工完全相同的零部件,也不存在均摊的固定成本降低的情况。此外,一般情况下,对于标准产品的批量制造来说,模具铸造的时间成本低于3D打印。从这个角度也能说明,3D打印技术更适合定制化的、非批量生产的物品,以及无法摊薄固定成本的环节,例如零部件的研发环节,因为它直接减少了无法摊薄的固定成本。

(二)可用原材料种类有限

目前,3D打印技术能加工的材料种类不如传统加工方式多,主要有两个原因,一是由于对于性质不同的原材料,往往使用的设备原理有所不同,因此可以使用的原材料种类的开发,受限于对应的设备研发进展;二是由于3D打印的原材料往往需要特定的形态,例如金属3D打印常使用金属粉末作为原材料,且对金属粉末的均匀度、含氧量、颗粒大小等都有所要求,相对于型材来说,粉末的加工难度更高,且相应的产业链尚不如传统材料那样广泛而庞大。对于利用ABS塑料、光敏树脂等非金属进行的打印来说,目前市场上已经有比较多的原材料供应商,原材料的成本已经不是制约该技术发展的瓶颈;但对于金属、高端聚合物材料来说,由于供应产能的限制,价格仍然比较昂贵。(三)人才短缺问题严重

近年来,3D打印技术不断发展,行业规模不断扩大,但行业人才供给明显不足,人才短缺的难题始终困扰着行业更进一步。

1、人才缺口巨大

由于3D打印产业的快速发展和广阔的市场前景,企业对专业人才需求旺盛。目前我国3D打印专业人才缺口超千万,制造业对3D打印应用人才需求最大。

2、人才来源途径少

目前3D打印从业人士,主要来自于职业院校、技工院校的相关专业毕业生,以及相近的其他行业人士转行。

3、从业者需要再培训

3D打印从业人士入职企业后,普遍需要再培训、再就业、再实践。

4、中高级人才稀缺

机械行业指导委员会提供了最新制造业人才供需报告,增材制造专业的职位有部分供需两旺,但整体人才供给明显不足,有经验的中高级人才极为匮乏。

2021-2025年中国3D打印产业市场规模预测

2018年,我国3D打印产业市场规模达到120.1亿元;2019年,我国3D打印产业市场规模达到157.5亿元。

我们预计,2021年我国3D打印产业市场规模将达到273亿元,未来五年(2021-2025)年均复合增长率约为26.59%,2025年将达到701亿元。

2021-2025年中国3D打印产业市场规模预测

数据来源:慧研纵横整理

下载地址

客户服务:

- 1.选择报告

- ①按行业浏览

- ②按名称或内容关键字查询

- 2.确定购买意向,填写提交企业信息反馈表,签订购销合同;

- 3.通过银行转帐、邮局汇款的形式支付报告购买款项;

- 4.我们见到汇款底单或者转帐底单后,3日内快递报告和发票。

我们具有多年的服务经验,汇集了全国各大市场研究报告公司的专家顾问群体,并得到相关权威机构的支持。

① 让您买得放心

慧研纵横研究报告网从业多年,经验丰富,信誉良好,报告资料采购流程安全快捷;;

② 售前售后服务

通过我们良好的资源为客户提供最完善的售前售后服务;

③ 节省时间费用

我们多份市场研究报告,内容函盖面广,您可以在我们网站一站式采购不同研究报告公司的报告产品,同时,您在我们网站购买多份报告能获得我们所提供的优惠服务;

④ 报告更新及时

我们拥有高素质的研究团队,密切关注市场最新动向,网站信息实时更新,汇集各行业最新研究成果。

⑤ 报告分类更细化

随着客户的需求,我们将报告分类更细分化。